Nel ddl di Bilancio 2023 è stata inserita la norma che prevede una detrazione IRPEF del 50% sull’acquisto, effettuato dal 1° gennaio al 31 dicembre 2023, di immobili a destinazione residenziale, di classe energetica A o B cedute da organismi di investimento collettivo del risparmio (OICR) immobiliari o dalle imprese che le hanno costruite. La detrazione è ripartita in dieci quote annuali di uguale importo a partire dal periodo d’imposta in cui sono state sostenute le spese e nei nove periodi d’imposta successivi.

ATTENZIONE PERO’:

La detrazione spetta fino a concorrenza dell’imposta lorda, motivo per cui in caso di incapienza in uno o più anni, l’agevolazione per quel periodo d’imposta si perde e non può essere recuperata.

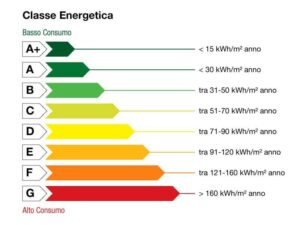

Immobili in classe energetica A

Le case in Classe energetica A sono quelle in grado di ottenere il massimo del risparmio energetico e le massime prestazioni in termini di efficienza energetica, ad esempio con caldaie ad alto rendimento, impianti solari termici e a pavimento, e la presenza di impianti a fonti rinnovabili per la produzione di energia.

Importante anche l’esposizione delle stanze e la tipologia di serramenti installati, oltre all’attenzione per la coibentazione degli ambienti, con muri spessi, soffitti coibentati e ventilati e la presenza di un sistema a cappotto per l’isolamento termico.

La classe energetica va stabilita da un professionista abilitato al rilascio dell’Attestato di Prestazione Energetica (APE)

Detrazione IVA per immobili in classe energetica A o B: come ottenerla

Il bonus spetta in caso di acquisto di immobili per uso abitativo e senza alcun limite sul numero di abitazioni. Ricordiamo che l’IVA sull’acquisto di immobili residenziale ha i seguenti valori:

- 4% dell’importo dell’acquisto se si tratta di prima casa;

- 10% dalla seconda casa in poi;

- 22% per immobili di lusso.

Fondamentale è l’Attestato di Prestazione Energetica (APE) da allegare all’atto di acquisto, così come nell’atto stesso vanno indicate eventuali pertinenze dell’immobile, in modo che rientrino nell’ambito dell’agevolazione.

Cumulabilità con altri bonus

A meno di cambiamenti in corsa, la detrazione del 50% sull’IVA dovuta per l’acquisto di immobili in classe energetica A o B è cumulabile con altre detrazioni tra cui:

- quella del 25% fino a un massimo di 96mila euro spettante sull’acquisto di unità immobiliari facenti parte di un edificio interamente ristrutturato dall’impresa di costruzione, ai sensi dell’art. 16-bis, comma 3, del TUIR (interventi di restauro e risanamento conservativo e di ristrutturazione edilizia di cui alle lettere c) e d) del comma 1 dell’articolo 3 del d.P.R. n. 380/2001 – Testo Unico Edilizia);

- quella del 50% sul costo di realizzazione di nuovi box;

- Sismabonus Acquisti consistente in una detrazione fino all’85% del costo in caso di interventi di demolizione e ricostruzione in zone sismiche, abbinati ad interventi di risparmio energetico. Sulla cumulabilità di questa agevolazione si attende comunque ancora conferma, considerato che si tratta di una detrazione nata successivamente e in un momento in cui quella sull’IVA non era utilizzabile.